Le Prêt à Taux Zéro, ou PTZ, est un prêt bonifié par l’État qui vous permet de financer une première acquisition immobilière. Son obtention est liée à plusieurs conditions, notamment la localisation du bien acquis.

Découvrons en détail, les zones éligibles au prêt à taux zéro et les avantages fiscaux auxquels elles vous donnent droit.

Comment connaître sa zone d'éligibilité au PTZ ?

Comme pour d’autres dispositifs fiscaux liés à l’immobilier, le prêt à taux zéro dépend du lieu où est située votre future résidence principale.

Son zonage a évolué dans le temps :

- créé dans les années 1990, le prêt à taux zéro était à l’origine, disponible sur tout le territoire national,

- depuis 2018, le dispositif a été recentré sur les zones dites « tendues »,

- et en 2024, financer un logement neuf avec un PTZ reste permis uniquement dans les zones les plus tendues. Toutefois, il est possible de financer la rénovation d’un logement existant dans des zones moins en tension.

Comment savoir si votre futur bien immobilier se situe dans une zone éligible au PTZ ?

Trois possibilités s’offrent à vous.

1. Consulter les cartes PTZ du gouvernement

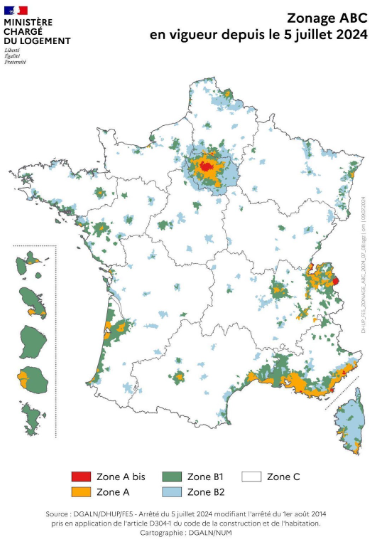

Le territoire français est découpé en 5 zones appelées A bis, A, B1, B2 et C et classées selon la tension du marché immobilier, c’est-à-dire le rapport entre la demande et l’offre de logements.

Plus un territoire manque de logements, plus il est dit « tendu »

et plus les conditions du PTZ se révèlent avantageuses.

Chaque année, le ministère de la Transition écologique, de l’Énergie, du Climat et de la Prévention des risques et le ministère du Logement et de la Rénovation urbaine publient une carte à jour du zonage lié à la tension du marché immobilier.

Selon la dernière mise à jour de la liste des communes PTZ, en date du 5 juillet 2024 :

- la zone A bis est la zone la plus tendue, elle comprend Paris des communes d’Île-de-France, ainsi que plusieurs villes situées dans les Alpes-Maritimes (St Jean Cap-Ferrat, Roquebrune Cap-Martin…), les Bouches-du-Rhône (Cassis), l’Oise (Chantilly), la Haute-Savoie (St Julien en Genevois, Chamonix Mont Blanc…) et le Var (Ramatuelle, Gassin…),

- la zone A concerne les grandes métropoles régionales (Bordeaux, Lille, Toulouse, Strasbourg ou Lyon) et une dizaine de communes d’outre-mer,

- la zone B1 englobe certaines villes en tension situées en province, ainsi qu’une partie de la grande couronne parisienne,

- la zone B2 comprend des villes moins tendues, comme Chalon-sur-Saône, des communes d’Île-de-France éloignées de Paris, ou certaines villes en Corse,

- la zone C enfin, représente le reste du territoire.

Extrait https://www.ecologie.gouv.fr/sites/default/files/documents/DHUP_FE5_ZONAGE_ABC_2024_07_05.pdf

2. Utiliser un simulateur de zonage PTZ

Pour vous aider à y voir plus clair dans ces zones et la mise à jour du classement des communes, le gouvernement a créé un simulateur zonage PTZ en ligne : très simple d’utilisation, cet outil vous permet de déterminer en quelques secondes dans quelle zone est classée la ville où vous souhaitez acheter un appartement ou une maison.

Bon à savoir : simulateur de prêt PTZ Icade

Pour aller plus loin dans votre démarche, Icade Immobilier vous propose un simulateur de calcul de PTZ en ligne : renseignez quelques éléments - dont la zone de votre futur logement - et notre simulateur calcule le montant de votre prêt à taux zéro. De quoi éclairer votre plan de financement pour votre premier achat immobilier ou lors d’un transfert de PTZ (une démarche que vous pouvez être amené à engager si vous devez déménager avant l’échéance de 6 ans).

3. Vous faire accompagner par un professionnel de l’immobilier

Autre possibilité : faire appel à un conseiller immobilier pour connaître les zones d'éligibilité d'un prêt à taux zéro. Cette approche offre plusieurs avantages décisifs.

Ces experts de votre région maîtrisent parfaitement les subtilités des différentes zones géographiques définies par l'État, qui déterminent l'accès à ce type de prêts. En s'appuyant sur l’expérience de ces professionnels ancrés dans les territoires, vous gagnez du temps et évitez de possibles erreurs coûteuses en matière de localisation.

De plus, un conseiller immobilier saura aussi évaluer le potentiel d'un bien en fonction des conditions du marché local, optimisant ainsi vos chances de concrétiser un investissement rentable tout en bénéficiant des avantages fiscaux du PTZ.

Les avantages fiscaux sont-ils différents selon la zone ?

En effet, selon le secteur géographique où se trouve le bien que vous souhaitez acquérir, les conditions d’octroi du prêt à taux zéro ne seront pas les mêmes : par exemple, le montant maximal du PTZ varie selon la zone du logement.

https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000049358284

Le zonage a également des conséquences sur le plafond des revenus maximum pour bénéficier du prêt à taux zéro et sur la durée de remboursement : des conditions à découvrir plus en détail dans notre article dédié.

La demande de logements dans certaines régions et son impact sur le zonage ABC

Trois grandes régions connaissent une tension importante du marché locatif :

- l’Île-de-France,

- la côte d’Azur,

- le genevois français.

La demande de logement surpasse largement l’offre, elles sont donc classées A bis. Les métropoles régionales, comme Lyon, Lille ou Strasbourg connaissent elles aussi un déficit de logements, mais moins important pour l’instant : elles sont classées A.

Les objectifs de développement territorial et urbain

Le prêt à taux zéro a été recentré, à partir de 2018, vers les zones les plus tendues. L’enjeu est aujourd’hui de réserver les leviers d’incitation à la construction de logements neufs là où ils sont le plus nécessaires.

Les pouvoirs publics ont également considéré que la diffusion du PTZ à tout le territoire favorisait l’étalement urbain dans les territoires où la tension du marché immobilier était faible : un effet qui viendrait à l’encontre de l’objectif visé du Zéro artificialisation nette (ZAN).

Zones PTZ et rénovation

Pour les zones C, où la demande de logements est moins forte, il est toujours possible de bénéficier d’un PTZ mais le bien acquis doit être un logement ancien, construit depuis plus de 5 ans, et qu’il bénéficie de travaux d’économie d’énergie. Ces travaux doivent représenter un montant au moins égal à 25 % du coût total de l’opération immobilière.

L'évaluation des impacts des politiques d'habitat

Un rapport de l’Inspection générale des finances de 2019 a permis d’évaluer l’effet du PTZ sur les primo-accédants.

On y découvre notamment que, dans les zones les moins en tension, c’est-à-dire les zones B2 et C, le PTZ se révélait décisif dans l’acte d’achat pour respectivement 13 et 9 % seulement de ses bénéficiaires.

Le rapport recommande donc d’envisager un nouveau dispositif, qui pourrait prendre la forme d’une aide supplémentaire ou même le versement d’une subvention directe. Malgré cet impact jugé faible dans certaines configurations, le PTZ reste attractif et a été reconduit selon de nouvelles modalités jusqu’en 2027 au moins.

Quelle que soit la zone où vous projetez d’acquérir un logement, il est possible de bénéficier d’un prêt à taux zéro pour acquérir votre bien, dans le neuf ou dans l’ancien.

N’hésitez pas à vous rapprocher d’une de nos agences Icade immobilier près de chez vous, pour bénéficier des conseils de nos conseillers experts et connaître les zones éligibles au PTZ près de chez vous.