Véritable coup de pouce financier pour les primo-accédants, le prêt à taux zéro est aujourd’hui recentré sur 2 types de biens immobiliers : l’achat de logements neufs dans les villes où la demande de logements est supérieure à l’offre, et l’achat de logements anciens avec travaux dans les communes à plus faible tension sur le marché immobilier.

Quelles sont les villes éligibles au prêt à taux zéro et leurs spécificités ? On fait le point.

Dans quelles villes acheter un appartement ou une maison avec prêt à taux zéro ? Le zonage PTZ vous l’indique : les communes de France sont classées en 5 zones (A bis, A, B1, B2 et C), définies selon le niveau d’activité de leur marché immobilier.

Plus une ville manque de logements, plus on dira qu’elle est en zone « tendue » :

le PTZ vient alors soutenir la construction de logements dans les régions qui en ont le plus besoin.

Mais d’abord : qu'est-ce qu'un prêt à taux zéro ?

Le Prêt à Taux Zéro (PTZ) est une aide pour financer l’achat d’un premier logement. Il est réservé aux personnes qui acquièrent leur résidence principale pour la première fois, ou qui réalisent une 2e acquisition dans le cadre d’un transfert de PTZ.

Ce prêt garanti par l’État ne comportant ni intérêts ni frais, vient compléter un crédit immobilier classique, facilitant ainsi l’accession à la propriété.

Parmi les conditions, son obtention et son montant sont fortement conditionnés à la localisation du bien immobilier et au type de logement (neuf ou ancien avec travaux).

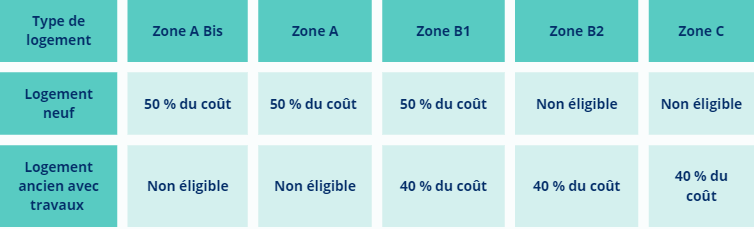

Depuis la réforme en 2024, le prêt à taux zéro peut financer jusqu’à la moitié d’un projet immobilier neuf situé en zones dites « tendues » et pour un ménage modeste.

Quelles sont les zones concernées par le prêt à taux zéro ?

La région dans laquelle se situe le logement que vous souhaitez acquérir est un critère majeur du PTZ. Comme mentionné plus haut, la France est divisée en 5 zones qui déterminent l'éligibilité d’une ville au prêt à taux zéro et les montants alloués.

Voyons en détail la liste des communes PTZ que recouvrent ces zones.

La zone A Bis

La zone PTZ « A Bis » regroupe Paris et 97 communes d’Île-de-France situées dans les différents départements de la région, comme l’Essonne, les Yvelines, les Hauts-de-Seine, la Seine-Saint-Denis, le Val-de-Marne ou encore le Val-d’Oise.

La zone A bis concerne également d’autres zones particulièrement tendues sur le territoire, comme le Genevois français, dans l’Ain, la Haute-Savoie, la Côte d’Azur (Var, Bouches-du-Rhône et Alpes-Maritimes), ainsi que le sud de l’Oise.

La zone A

La zone A du prêt à taux zéro concerne la plupart des grandes métropoles, comme Lille, Bordeaux, Strasbourg, Lyon, Marseille, Montpellier, Nantes, Toulouse ou Rennes, ainsi que des communes d’outre-mer. Plusieurs communes d’Île-de-France sont aussi situées en zone A.

La zone B1

La zone B1 regroupe d’autres agglomérations plus modestes où la demande est toutefois élevée, comme Besançon, Arles ou Brive-la-Gaillarde. Une partie de la grande banlieue parisienne, notamment située en Seine-et-Marne, est également classée en zone B1. Enfin, des communes et départements d’outre-mer qui ne sont pas classés en A.

La zone B2

À partir de la zone B2, on sort des zones dites tendues pour se diriger vers les zones considérées comme « détendues » sur le plan de l’offre et la demande de logements.

Le PTZ ne peut y financer de logements neufs, mais se trouver fléché sur des rénovations énergétiques de logements anciens. Les zones B2 concernent souvent les périphéries d’agglomérations modestes, comme Beaumont-lès-Valence, Oyonnax ou des petites villes, comme Alès.

La zone C

La zone C concerne tout le reste du territoire. Il s’agit souvent de communes rurales, éloignées des centres urbains. Des communes peu denses qui connaissent tout de même une demande de logements. Là encore, le PTZ ne peut financer de logements neufs afin d’éviter l’étalement urbain : il est donc réservé à la rénovation d’un logement existant.

Comment savoir de quelle zone fait partie ma ville pour le prêt à taux zéro ?

Pour connaître la zone PTZ dont dépend la ville où se trouve votre futur logement, vous pouvez recourir au simulateur en ligne disponible sur le site Service public.

Rentrez le nom de votre commune (ou son code postal) et découvrez en quelques secondes, la zone à laquelle elle appartient.

Pensez aussi à solliciter un conseiller Icade Immobilier près de chez vous : nos experts vous informent sur les villes éligibles au PTZ dans votre région et vous présentent les opportunités parmi nos logements neufs dans les villes PTZ.

Pour connaître les villes éligibles au PTZ, vous pouvez consulter la liste des communes selon le zonage ABC du gouvernement, actualisée au 5 juillet 2024.

Quels sont les montants de PTZ en fonction des zones ?

Le montant maximal d’un prêt à taux zéro varie selon la zone où est situé le bien financé avec ce coup de pouce.

Quels sont les critères pris en compte pour le montant du PTZ dans les zones ?

En plus du zonage ABC, l’attribution d’un prêt à taux zéro et son montant maximum dépendent de plusieurs facteurs conjugués :

- la composition du ménage et ses revenus,

- le type de logement, neuf ou ancien,

- le coût total de l’opération, incluant les travaux et frais annexes qui sont également pris en compte.

Vous avez un projet de location dans une ville éligible au PTZ ?

Découvrez pourquoi attendre 6 ans pour louer votre bien, ou moins si vous êtes concerné par l’une des conditions particulières prévues dans la réglementation prêt à taux zéro.

Comment faire une simulation de prêt à taux zéro pour un projet immobilier ?

Vous savez à présent de quelle zone relève la commune où vous souhaitez investir ? Mettez à profit notre simulateur PTZ Icade pour calculer le montant de votre prêt à taux zéro selon la ville et votre situation personnelle.

Facile et gratuite, cette « calculette prêt à taux zéro » vous permet d’estimer en quelques secondes, le montant maximal du prêt aidé dont vous pouvez bénéficier dans la commune de votre choix.

De très nombreuses villes sont éligibles au PTZ pour acquérir un logement neuf. Les opportunités sont nombreuses sur le territoire, alors n’hésitez pas à vous renseigner auprès de l’un de nos conseillers immobiliers Icade : découvrez les programmes neufs dans les villes prêt à taux zéro de votre région !