Pourquoi ne pas profiter des aides financières de l’État pour acquérir votre premier logement ? Le prêt immobilier à taux zéro, ou PTZ, permet aux primo-accédants d’obtenir un prêt pour l’achat d’un logement neuf (sous certaines conditions)* ou ancien, sans frais de dossier et sans intérêt. Il peut couvrir jusqu’à 50 % du coût d’une acquisition immobilière.

Son attribution est toutefois liée à des plafonds de ressources pour l’emprunteur et à la situation géographique du logement acheté. Voici un tour d’horizon des conditions d’accès au Prêt à Taux Zéro (PTZ).

Quelles sont les conditions d’accès aux PTZ ?

Les conditions d’accès au prêt à taux zéro ont été élargies par la Loi de Finances 2024 et le dispositif prolongé jusqu’en 2027 : cette évolution permet de toucher 6 millions de foyers supplémentaires, soit un total de 29 millions de foyers éligibles à ce nouveau PTZ.

Revenons en détail sur ces nouvelles modalités en vigueur depuis le 1er avril, et les publics concernés.

Condition d’accès au PTZ n°1 : être primo-accédant

Première condition au PTZ : le bénéficiaire ne doit pas être propriétaire de sa résidence principale. Il ne doit pas non plus avoir été propriétaire de son logement dans les deux années précédant la demande.

Il existe toutefois une exception : lorsque le demandeur est titulaire d’une carte d’invalidité ou s’il perçoit une allocation adulte handicapé ou encore s’il a dû quitter définitivement son logement devenu inhabitable suite à une catastrophe, il peut être éligible au PTZ même s’il est propriétaire.

Le PTZ doit donc servir à un premier achat uniquement. Ce prêt ne peut pas financer un changement de résidence principale si vous en êtes déjà propriétaire. Il est réservé aux primo-accédants, c’est-à-dire à ceux qui ne sont pas encore propriétaires de leur résidence principale.

Condition d’accès au PTZ n°2 : les revenus du foyer

L’obtention d’un prêt à taux zéro est aussi conditionnée à des plafonds de ressources définis par l’État.

Ces plafonds PTZ dépendent à leur tour de plusieurs facteurs combinés dont :

- la situation familiale du ménage du ménage du demandeur

- et la localisation du bien, que nous verrons dans le point suivant.

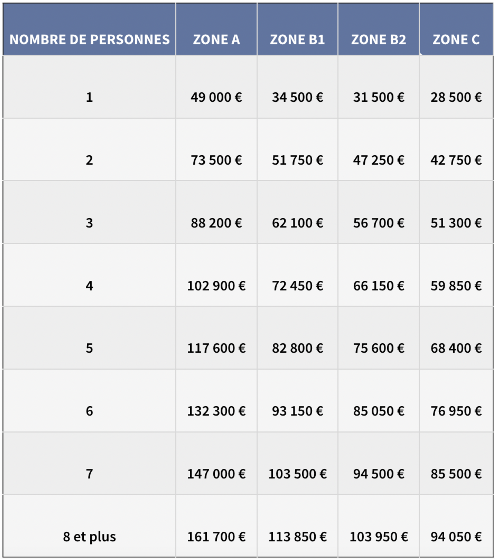

Voici les revenus annuels à ne pas dépasser en fonction du nombre de résidents au sein du foyer : source Légifrance – Avril 2024

Bon à savoir : attention, pour l’éligibilité au PTZ, sont pris en compte les revenus de l’année N-2 par rapport à l’année de demande.

Condition d’accès au PTZ n°3 : la localisation du bien immobilier

Le prêt à taux zéro a été régulièrement modifié ces dernières années pour orienter la construction de logements dans les secteurs géographiques les plus en tensions, c’est-à-dire où la demande de logement excède l’offre.

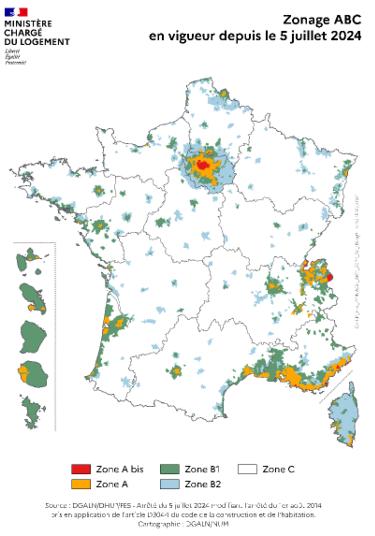

Des zones PTZ ont ainsi été définies : voici le zonage issu de l’arrêté du 5 juillet 2024

Depuis 2024, l’obtention d’un PTZ pour l’acquisition d’un logement neuf ne peut se faire que pour les zones tendues : dénommées ici zones A, A bis, et B1. Le Grand Paris, le Genevois français ou encore les grandes métropoles en régions sont ainsi situées en zones tendues.

Si vous habitez en dehors des zones tendues , c’est-à-dire dans les zones notées B2 ou C, pas de panique ! Il est toujours possible d’acquérir un bien immobilier avec le PTZ.

Simplement, le Prêt à Taux Zéro ne pourra être obtenu pour l’achat d’un logement neuf : il devra vous servir à financer l’acquisition d’un logement ancien (achevé depuis plus de 5 ans) et la réalisation de travaux d’amélioration énergétique qui devront représenter au moins 25 % du coût total de l’opération.

Pratique : pour savoir dans quelle zone est situé le logement que vous souhaitez acquérir, utilisez un outil de simulation PTZ en ligne. Entrez le nom de la commune et vous découvrirez à quelle zone votre bien appartient.

Comment est calculé le montant du PTZ ?

Votre projet immobilier est éligible au Prêt à Taux Zéro ? Découvrez à présent les facteurs qui vont déterminer son montant.

Les quotités du PTZ : désormais jusqu’à 50 % du prix d’achat

Bon à savoir : le PTZ ne peut financer qu’une partie de votre acquisition immobilière.

Le montant du Prêt à Taux Zéro attribué dépendra :

- de la nature du bien (neuf ou ancien),

- de son prix (selon les plafonds fixés, voir plus bas),

- du nombre de personnes qui habiteront le logement,

- et de la zone dans laquelle se trouve le bien.

Une fois le calcul du montant empruntable du PTZ réalisé, il reste à appliquer une quotité (ou quote-part) : il s’agit d’un taux de 20 à 50% déterminé par la tranche de revenus à laquelle vous appartenez et là encore, la localisation de votre bien.

Les plafonds du PTZ : selon le montant du projet immobilier

Enfin, le montant du PTZ va également dépendre d’un montant maximal de l’opération immobilière.

Un plafond est fixé selon le croisement de 2 critères : le nombre de personnes occupant le logement et sa localisation géographique, comme l’indique le tableau ci-dessous.

À noter : il n’y a pas de plafond pour les biens situés dans les zones les plus tendues (zones A et B1).

Si vous souhaitez acquérir un bien ancien avec travaux en zone B2, à Périgueux par exemple, le montant plafond de l’opération ne pourra pas dépasser 154 000 € pour un couple sans enfant, ou 187 000 € pour un couple avec enfant.

Dans le cas de projet immobilier au montant supérieur ? Il est bien sûr possible de dépasser ce montant, mais le coût total pris en compte dans le calcul des quotités du PTZ ne pourra être dépassé.

Ainsi, pour ce logement à Périgueux (zone B2) habité par deux personnes, dont le coût total est de 165 000 €, le coût pris en compte pour le calcul du PTZ est de 154 000 €. Les quotités autorisées seront calculées à partir de ce plafond.

Dernier élément à prendre en compte : la durée de remboursement du PTZ ne peut dépasser 25 ans.

Quels sont les différents montants du PTZ ?

Si les critères sont nombreux et les profils d’emprunteurs variés, voici deux exemples de montants du Prêt à Taux Zéro pour acquérir un bien immobilier.

- Si vous êtes un couple avec trois enfants souhaitant acquérir un bien neuf pour 350 000 € en zone A, et que vos revenus s’élèvent à 60 000 € pour l’année de référence, vous êtes éligible à la tranche 1 du PTZ. Votre bien étant situé en zone tendue, il n’y a pas de plafond appliqué pour le calcul du Prêt à Taux Zéro. Vous pouvez donc financer 50 % de votre achat immobilier avec le PTZ, soit 175 000 €.

- Si vous êtes un couple sans enfant souhaitant acquérir un bien ancien avec travaux en zone C pour un montant de 160 000 € et que vos revenus s’élèvent à 42 000 € annuels sur l’année de référence, vous êtes éligible à la tranche 4. Vous pouvez donc financer 20 % de votre projet, sur un plafond maximum de 140 000 €, soit 28 000 €.

Conditions d’accès du PTZ : les infos à réunir pour déposer votre demande

Pour évaluer votre éligibilité au PTZ, vous devez connaître :

- le revenu fiscal N-2 de votre foyer,

- le nombre de personnes qui vont résider dans votre futur logement,

- la catégorie de la zone géographique du bien immobilier,

- la nature du bien : neuf ou ancien, avec le montant des travaux de rénovation prévus,

- le coût total de l’opération,

- la quotité applicable à votre plafond PTZ,

- la durée de remboursement possible.

Pour savoir si vous êtes éligible à ce financement aidé pour l’achat de votre premier logement dans une résidence, contactez nos conseillers ICADE : sur la base des conditions d’accès au PTZ, ils vous aideront à calculer le montant de votre Prêt à Taux Zéro.

* Les possibilités d’achat avec le Prêt à Taux Zéro (PTZ ou PTZ+)