Le Prêt à Taux Zéro (PTZ) est une aide précieuse pour les primo-accédants qui souhaitent acquérir un logement neuf. Adossé à un prêt immobilier classique, le PTZ permet de financer une partie de votre projet sans avoir à payer d’intérêts : ce qui peut représenter une économie significative sur le long terme.

Ce prêt aidé dépend de plusieurs conditions, dont la ville où est situé le bien, la composition de votre ménage et vos revenus fiscaux de référence.

Comment calculer le montant de votre PTZ en prenant en compte l’ensemble de ces critères ? On vous décrypte les étapes d’une estimation de prêt à taux zéro.

Comment est calculé le PTZ ?

Le calcul du Prêt à Taux Zéro et de son montant maximal est lié à plusieurs facteurs.

Le premier à prendre en compte est le secteur géographique du bien immobilier et son classement. Cette localisation est déterminante, car l’utilisation du PTZ pour acheter un logement neuf est réservée aux « zones tendues » sur le marché immobilier : il s’agit des villes où la demande de logements est supérieure à l’offre.

Il est important de vérifier si l’appartement (ou la maison) que vous souhaitez acheter est situé dans une commune éligible au PTZ, d’autant que ce zonage va aussi déterminer le montant de votre prêt.

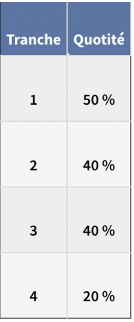

Autre facteur à prendre en compte : le coût de l’opération immobilière. Le PTZ peut ainsi financer jusqu’à 50 % du montant de votre achat dans les zones les plus tendues (A bis, A et B1).

Mais cette part dépend de la tranche de revenus à laquelle vous appartenez, et qui constitue le troisième facteur du calcul PTZ. Attention : c’est le revenu fiscal de référence (le net imposable) de l’année N-2 qui est pris en compte pour déterminer la tranche de revenus à laquelle vous appartenez.

Exemples : pour la tranche 1 (ménage d’une personne, revenus de plus de 25 000 € en zones A et de plus de 21 500 € en zone B1), le PTZ peut couvrir jusqu’à 50 % du coût de l’opération immobilière. Pour la tranche 2 (revenus de plus 31 000 € pour une personne seule en zones A et de 26 000 € en zone B1), le PTZ peut monter jusqu’à 40 %.

https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000049358282

https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000049358282

Existe-t-il des simulateurs pour calculer son montant PTZ ?

Oui ! Il existe de nombreux simulateurs en ligne (gouvernement, Anil, etc.) qui vous permettent de calculer rapidement le montant du prêt à taux zéro auquel vous avez droit.

Dans le cas de notre simulateur PTZ Icade Immobilier, il vous suffit d’indiquer de façon anonyme :

- votre statut (propriétaire ou en location),

- le prix du logement,

- le revenu fiscal N-2 de votre ménage,

- le nombre de résidents dans votre foyer,

- et la zone PTZ de votre bien (là aussi, il existe des outils en ligne pour la déterminer !).

Le montant du PTZ dépend-il du nombre de personnes dans le foyer ?

Oui, le calcul du montant total du Prêt à Taux zéro relève du revenu fiscal de référence de l’ensemble des membres de votre foyer.

Plus il y a de personnes qui composent votre ménage, plus le montant maximal du PTZ est élevé, car les plafonds de ressources et de coût d’acquisition

augmentent avec le nombre de personnes dans le foyer.

Exemple :

Pour une famille de 4 personnes qui veut acheter un logement neuf en zone A, le plafond d’acquisition d’un logement sera de 300 000 €. Si les revenus du foyer se situent dans la tranche 1, le PTZ pourra financer jusqu’à 50 % du coût d’acquisition, soit 150 000 €.

Le PTZ peut-il être cumulé avec d'autres aides ?

Pour acheter un logement neuf en zones tendues, vous pouvez également profiter de la TVA réduite dans les zones de rénovation urbaine.

Il est enfin possible de cumuler un PTZ avec un prêt action logement, à un taux très réduit, ou avec un prêt conventionné.

N’hésitez pas à faire appel à nos conseillers immobiliers pour vous guider dans le calcul de votre PTZ : ils sauront vous donner toutes les clés pour réussir votre premier achat, ou vous accompagner dans le cadre d’un déménagement nécessitant un transfert de PTZ - une démarche spécifique vous permettant de vendre votre bien immobilier avant 6 ans pour en acheter un nouveau en continuant à bénéficier des avantages du PTZ -.